La financiera Unión de Créditos Inmobiliarios (UCI), la entidad de créditos hipotecarios filial del Banco Santander, se ha convertido en un auténtico pozo sin fondo para los numerosos clientes que lo suscribieron creyendo que era un préstamo con garantía hipotecaria cuando en realidad el producto escondía la condición de crédito.El engaño es sutil, utiliza todas las artimañas posibles para lograr aumentar sustancialmente la deuda inicial de sus clientes. Estos hampones de cuello blanco utilizan distintos métodos a través de la capitalización de intereses, el cobro de una cuota progresiva y un cálculo de intereses a través de subfórmulas. La no amortización de capital y la acumulación de intereses y gastos hacen de esta hipoteca un auténtico saco roto. Para no reincidir en repeticiones se hace necesario. Ver: Hipotecas basura en el reino de la usura… Sigue leyendo → es imprescindible. Creo, para entender el mecanismo que aplica la UCI es también necesario establecer una comparación entre lo que se considera un préstamo hipotecario al uso, el que creen que han suscrito sus desafortunados clientes y el que realmente les han colado de matute. La financiera UCI lo interpreta de otra manera que se resume en aplicar todos los gastos que crean conveniente. Aquí esta el meollo de la cuestión, una hipoteca al uso cuando trata de reducir el importe del préstamo concedido lo hace a través de la amortización asignada en la cuota mensual, Ver: Una expectativa a los atrapados por la financiera UCI… Sigue leyendo → para la UCI son simples entregas a cuenta sin especificar su concepto como capital e intereses. Algo tan fundamental como la base de calculo (capital x rédito x tiempo) los truhanes de la UCI lo hacen imposible, mejor dicho no existe, por lo que la subrogación se hace inverosímil ya que ninguna entidad financiera se colocaría en lugar de la UCI. Empecemos por desvelar el truco de estas hipotecas basura en aquellos aspectos más relevantes.

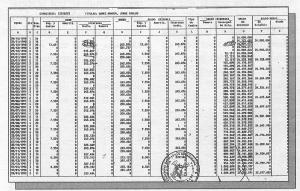

Capitalización de intereses: Para lograr aumentar el capital prestado uno de los sistemas empleados es el de la capitalización de intereses. Para lograrlo, se trata de que las cuotas mensuales no cubran la totalidad de los intereses devengados mensualmente. El importe de la cuota que reclama al cliente es notablemente inferior al importe de los intereses mensuales que corresponden al capital prestado. Aquí se inicia una cadena imparable, ya que el nuevo cálculo de intereses se realiza sobre la base de un capital que incluye los intereses no pagados del año anterior. Ese nuevo importe de intereses, que es superior, no se salda con la cuota mensual, capitalizándose los intereses no satisfechos. El capital, por tanto, vuelve a ser superior, reanudándose al mes siguiente la cadena que volverá a aumentar el capital prestado a base de capitalizar los intereses no devengados. El autor de esta falta de pago no es el cliente, ya que éste no es informado de este hecho. Es la propia UCI quien no quiere cobrar desde un inicio, ya que esa falta de cobro parcial le permite ir aumentando la deuda progresivamente, superando ampliamente el capital prestado. Comparando el importe de los intereses devengados y los intereses pagados mensualmente, con la deuda del cliente, se observa que ésta aumenta mensualmente, a medida que se van capitalizando les intereses. (Ver cuadro adjunto) Esta práctica, que va contra los usos y costumbres, implica no sólo no querer cobrar el capital prestado, sino también no querer cobrar todos les intereses que se generan cada mes. Estos hechos permiten entender la cláusula que la financiera UCI introduce en las escrituras, por la que si al vencimiento de la operación no se ha satisfecho la deuda, ésta se prorroga por cinco años más, condonándose la deuda si al finalizar esta prórroga no ha podido saldarse.

Capitalización de intereses: Para lograr aumentar el capital prestado uno de los sistemas empleados es el de la capitalización de intereses. Para lograrlo, se trata de que las cuotas mensuales no cubran la totalidad de los intereses devengados mensualmente. El importe de la cuota que reclama al cliente es notablemente inferior al importe de los intereses mensuales que corresponden al capital prestado. Aquí se inicia una cadena imparable, ya que el nuevo cálculo de intereses se realiza sobre la base de un capital que incluye los intereses no pagados del año anterior. Ese nuevo importe de intereses, que es superior, no se salda con la cuota mensual, capitalizándose los intereses no satisfechos. El capital, por tanto, vuelve a ser superior, reanudándose al mes siguiente la cadena que volverá a aumentar el capital prestado a base de capitalizar los intereses no devengados. El autor de esta falta de pago no es el cliente, ya que éste no es informado de este hecho. Es la propia UCI quien no quiere cobrar desde un inicio, ya que esa falta de cobro parcial le permite ir aumentando la deuda progresivamente, superando ampliamente el capital prestado. Comparando el importe de los intereses devengados y los intereses pagados mensualmente, con la deuda del cliente, se observa que ésta aumenta mensualmente, a medida que se van capitalizando les intereses. (Ver cuadro adjunto) Esta práctica, que va contra los usos y costumbres, implica no sólo no querer cobrar el capital prestado, sino también no querer cobrar todos les intereses que se generan cada mes. Estos hechos permiten entender la cláusula que la financiera UCI introduce en las escrituras, por la que si al vencimiento de la operación no se ha satisfecho la deuda, ésta se prorroga por cinco años más, condonándose la deuda si al finalizar esta prórroga no ha podido saldarse.![603673_4151366298401_9679699_n[1]](http://ataquealpoder.files.wordpress.com/2013/10/603673_4151366298401_9679699_n1.jpg?w=300&h=225)