La financiera Unión de Créditos Inmobiliarios (UCI), la entidad de créditos hipotecarios filial del Banco Santander, se ha convertido en un auténtico pozo sin fondo para los numerosos clientes que lo suscribieron creyendo que era un préstamo con garantía hipotecaria cuando en realidad el producto escondía la condición de crédito.El engaño es sutil, utiliza todas las artimañas posibles para lograr aumentar sustancialmente la deuda inicial de sus clientes. Estos hampones de cuello blanco utilizan distintos métodos a través de la capitalización de intereses, el cobro de una cuota progresiva y un cálculo de intereses a través de subfórmulas. La no amortización de capital y la acumulación de intereses y gastos hacen de esta hipoteca un auténtico saco roto. Para no reincidir en repeticiones se hace necesario. Ver: Hipotecas basura en el reino de la usura… Sigue leyendo → es imprescindible. Creo, para entender el mecanismo que aplica la UCI es también necesario establecer una comparación entre lo que se considera un préstamo hipotecario al uso, el que creen que han suscrito sus desafortunados clientes y el que realmente les han colado de matute. La financiera UCI lo interpreta de otra manera que se resume en aplicar todos los gastos que crean conveniente. Aquí esta el meollo de la cuestión, una hipoteca al uso cuando trata de reducir el importe del préstamo concedido lo hace a través de la amortización asignada en la cuota mensual, Ver: Una expectativa a los atrapados por la financiera UCI… Sigue leyendo → para la UCI son simples entregas a cuenta sin especificar su concepto como capital e intereses. Algo tan fundamental como la base de calculo (capital x rédito x tiempo) los truhanes de la UCI lo hacen imposible, mejor dicho no existe, por lo que la subrogación se hace inverosímil ya que ninguna entidad financiera se colocaría en lugar de la UCI. Empecemos por desvelar el truco de estas hipotecas basura en aquellos aspectos más relevantes.

Capitalización de intereses: Para lograr aumentar el capital prestado uno de los sistemas empleados es el de la capitalización de intereses. Para lograrlo, se trata de que las cuotas mensuales no cubran la totalidad de los intereses devengados mensualmente. El importe de la cuota que reclama al cliente es notablemente inferior al importe de los intereses mensuales que corresponden al capital prestado. Aquí se inicia una cadena imparable, ya que el nuevo cálculo de intereses se realiza sobre la base de un capital que incluye los intereses no pagados del año anterior. Ese nuevo importe de intereses, que es superior, no se salda con la cuota mensual, capitalizándose los intereses no satisfechos. El capital, por tanto, vuelve a ser superior, reanudándose al mes siguiente la cadena que volverá a aumentar el capital prestado a base de capitalizar los intereses no devengados. El autor de esta falta de pago no es el cliente, ya que éste no es informado de este hecho. Es la propia UCI quien no quiere cobrar desde un inicio, ya que esa falta de cobro parcial le permite ir aumentando la deuda progresivamente, superando ampliamente el capital prestado. Comparando el importe de los intereses devengados y los intereses pagados mensualmente, con la deuda del cliente, se observa que ésta aumenta mensualmente, a medida que se van capitalizando les intereses. (Ver cuadro adjunto) Esta práctica, que va contra los usos y costumbres, implica no sólo no querer cobrar el capital prestado, sino también no querer cobrar todos les intereses que se generan cada mes. Estos hechos permiten entender la cláusula que la financiera UCI introduce en las escrituras, por la que si al vencimiento de la operación no se ha satisfecho la deuda, ésta se prorroga por cinco años más, condonándose la deuda si al finalizar esta prórroga no ha podido saldarse.

Capitalización de intereses: Para lograr aumentar el capital prestado uno de los sistemas empleados es el de la capitalización de intereses. Para lograrlo, se trata de que las cuotas mensuales no cubran la totalidad de los intereses devengados mensualmente. El importe de la cuota que reclama al cliente es notablemente inferior al importe de los intereses mensuales que corresponden al capital prestado. Aquí se inicia una cadena imparable, ya que el nuevo cálculo de intereses se realiza sobre la base de un capital que incluye los intereses no pagados del año anterior. Ese nuevo importe de intereses, que es superior, no se salda con la cuota mensual, capitalizándose los intereses no satisfechos. El capital, por tanto, vuelve a ser superior, reanudándose al mes siguiente la cadena que volverá a aumentar el capital prestado a base de capitalizar los intereses no devengados. El autor de esta falta de pago no es el cliente, ya que éste no es informado de este hecho. Es la propia UCI quien no quiere cobrar desde un inicio, ya que esa falta de cobro parcial le permite ir aumentando la deuda progresivamente, superando ampliamente el capital prestado. Comparando el importe de los intereses devengados y los intereses pagados mensualmente, con la deuda del cliente, se observa que ésta aumenta mensualmente, a medida que se van capitalizando les intereses. (Ver cuadro adjunto) Esta práctica, que va contra los usos y costumbres, implica no sólo no querer cobrar el capital prestado, sino también no querer cobrar todos les intereses que se generan cada mes. Estos hechos permiten entender la cláusula que la financiera UCI introduce en las escrituras, por la que si al vencimiento de la operación no se ha satisfecho la deuda, ésta se prorroga por cinco años más, condonándose la deuda si al finalizar esta prórroga no ha podido saldarse.![603673_4151366298401_9679699_n[1]](http://ataquealpoder.files.wordpress.com/2013/10/603673_4151366298401_9679699_n1.jpg?w=300&h=225) Cuota progresiva: Un segundo método que emplea la UCI para lograr sus objetivos; complementario del anterior, consiste en cobrar una cuota progresiva durante los primeros cinco años. No solo esa cuota no permite saldar los intereses devengados mensualmente, sino que además su importe aumenta progresivamente. Aún habiéndose pactado un tipo de interés fijo para los cinco primeros años que debería conllevar unas cuotas fijas, UCI reclama una cuota que durante esos primeros cinco años es progresiva. Sin aumentar el tipo de interés, la cuota es cada vez superior y ello porque al capitalizarse los intereses aumenta la deuda, y con ello la base de cálculo de la cuota. Esta es la única deducción lógica, ya que las escrituras no determinan como se calcula la cuota. Hay que preguntarse el papel del notario y del registrador que no ponen objeción alguna que no conste la base de cálculo de los intereses que el hipotecado debe pagar y se deja al libre albedrío del prestamista.

Cuota progresiva: Un segundo método que emplea la UCI para lograr sus objetivos; complementario del anterior, consiste en cobrar una cuota progresiva durante los primeros cinco años. No solo esa cuota no permite saldar los intereses devengados mensualmente, sino que además su importe aumenta progresivamente. Aún habiéndose pactado un tipo de interés fijo para los cinco primeros años que debería conllevar unas cuotas fijas, UCI reclama una cuota que durante esos primeros cinco años es progresiva. Sin aumentar el tipo de interés, la cuota es cada vez superior y ello porque al capitalizarse los intereses aumenta la deuda, y con ello la base de cálculo de la cuota. Esta es la única deducción lógica, ya que las escrituras no determinan como se calcula la cuota. Hay que preguntarse el papel del notario y del registrador que no ponen objeción alguna que no conste la base de cálculo de los intereses que el hipotecado debe pagar y se deja al libre albedrío del prestamista. Cálculos peculiares: Un peculiar sistema de cálculo de intereses constituye otra de las técnicas que tanto benefician a la UCI. En vez de utilizar el método habitual y sencillo para el cálculo de intereses, se complica enormemente la forma de cálculo recurriendo a subfórmulas, para calcular elementos empleados en la formula principal. En definitiva, una complicación generada de manera voluntaria para aumentar el beneficio. Se las inventan todas con tal de rapiñar el dinero al tomador del préstamo, lo que explico ahora es algo farragoso pero creo necesario llegar al fondo de la cuestión y se pueda apreciar lo retorcidos que son esa gente. El periodo de liquidación finaliza el día 25 de cada mes, pero no se cobra la cuota hasta el día 5 del mes siguiente, y ello porque conviene tener dos saldos diferentes para tener que acudir a un saldo medio. Saldo que siempre superará la deuda real pendiente. Por tanto, el citado método, que emplear un saldo medio, requiere previamente el cálculo de dos saldos. El primer saldo se calcula empleando el saldo del mes anterior más los intereses del mes en curso, en un periodo de 11 días (el periodo que va del 25 al 5). El segundo saldo se calcula empleando el saldo del mes anterior menos la amortización de capital (que en el préstamo no se realiza hasta pasados unos años), en un periodo de 20 días (el periodo del 5 al 25). De estos dos saldos, se saca el saldo medio, que siempre será superior a la deuda contabilizada saldo que nunca ha sido prestado ni debido por el cliente. Con ello, el importe de los intereses devengados aumenta progresivamente dado que el resultado del saldo medio es netamente superior al que resultaría de emplear el método habitual que rige la práctica bancaria. De esta forma se asegura un incremento sustancial y progresivo de intereses mensuales.

Cálculos peculiares: Un peculiar sistema de cálculo de intereses constituye otra de las técnicas que tanto benefician a la UCI. En vez de utilizar el método habitual y sencillo para el cálculo de intereses, se complica enormemente la forma de cálculo recurriendo a subfórmulas, para calcular elementos empleados en la formula principal. En definitiva, una complicación generada de manera voluntaria para aumentar el beneficio. Se las inventan todas con tal de rapiñar el dinero al tomador del préstamo, lo que explico ahora es algo farragoso pero creo necesario llegar al fondo de la cuestión y se pueda apreciar lo retorcidos que son esa gente. El periodo de liquidación finaliza el día 25 de cada mes, pero no se cobra la cuota hasta el día 5 del mes siguiente, y ello porque conviene tener dos saldos diferentes para tener que acudir a un saldo medio. Saldo que siempre superará la deuda real pendiente. Por tanto, el citado método, que emplear un saldo medio, requiere previamente el cálculo de dos saldos. El primer saldo se calcula empleando el saldo del mes anterior más los intereses del mes en curso, en un periodo de 11 días (el periodo que va del 25 al 5). El segundo saldo se calcula empleando el saldo del mes anterior menos la amortización de capital (que en el préstamo no se realiza hasta pasados unos años), en un periodo de 20 días (el periodo del 5 al 25). De estos dos saldos, se saca el saldo medio, que siempre será superior a la deuda contabilizada saldo que nunca ha sido prestado ni debido por el cliente. Con ello, el importe de los intereses devengados aumenta progresivamente dado que el resultado del saldo medio es netamente superior al que resultaría de emplear el método habitual que rige la práctica bancaria. De esta forma se asegura un incremento sustancial y progresivo de intereses mensuales.

En auxilio de los atrapados

La fecha de esta portada de La Banca es de junio de 1998. Por aquellos años la UCI ya hacía de las suyas.

Cuando el pasado mes de julio se me ocurrió publicar el post “Una expectativa a los atrapados …” e informaba sobre los pasos que había seguido Martina Solís denunciando las tropelías de la financiera UCI no sabía donde me metía. Hay tal cantidad de gente engañada y atrapada en un callejón sin salida que cuando se habla de “una expectativa” les parece ver una luz en el túnel de la desesperación. Para decirlo de la mejor manera he llegado al colapso total tratando de contestar y revisar caso por caso ya que la financiera UCI emplea una dispersión de artimañas que se escapa de un patrón que permitiría una rápida clasificación. Necesito encontrar una solución a esta avalancha de atrapados que se dirigen a mi, cuando menos trato de establecer unas bases que me permita sistematizar el proceso. Para eso, tengo que empezar por el principio. Conocía los métodos que aplicaba la financiera UCI desde los tiempos que dirigía La Banca ya que le dedicamos unas cuantas páginas después de pasar horas y horas tratando de llegar al fondo del asunto que para cualquier mortal le podría parecer de otro mundo donde la impunidad campaba totalmente a sus anchas. ¡Algo increíble!. En el mes de noviembre de 2012 publique “Hipotecas basura ….” Una buena cantidad de “atrapados” se pusieron en contacto conmigo en petición de orientación, hice lo que pude pero me percaté que la gente lleva el freno de mano puesto cuando se trata de defender sus derechos, afirman que los han estafado pero finalmente se resignan: por miedo, por no creer en la justicia, por lo que sea van perdiendo fuelle y lo que les proponía, después de analizar su caso particular, se quedaba en agua de borrajas.

Entre ese grupo inicial se encontraba Martina Solís, revisé su préstamo hipotecario con los datos que me facilitó, yallí estaba el germen de la UCI: “cuanto más pagas más debes” ya expuesto en párrafos anteriores. Me envió su escritura y la revisé con atención y ahí estaba la clásica “literatura del horror” utilizada por esta financiera, con el señor Botín escondido en la trastienda, desde la primera hasta la última página. Martina estaba en paro, la acababan de despedir, con una hipoteca que pagar y con la casa de su madre de por medio como avalista. Cualquiera se pone de los nervios y más cuando había recorrido el transito de llamar a varias puertas en petición de asesoramiento y ayuda y nada había conseguido. La frustración se apodera ante tanta dificultad, sabes que lo que has firmado es un engaño y lo más que te dicen es que “está firmado”. Esto es todo, la vida arruinada y encima, como si fuera poco, la de su madre, te hundes cuando la impotencia llega al desespero. En estas circunstancias fue cuando Martina contactó conmigo y la anime a que presentara batalla y denunciara su caso, ella era reacia, vivía su tragedia para si misma y la denuncia era tanto como elevar su situación a un plano público. Recuerdo algo que me impactó, lo explico en simplificado, Martina creía que cualquiera que supiera que la habían engañado con tanta vileza pondría en duda su capacidad intelectual, es más, en sus propias palabras: “¿Quién me va a contratar? ¿Quién me va a dar un empleo?” cuando su necesidad de encontrar un trabajo era prioritaria. Tuve que explicarle que no tenía nada por lo que avergonzarse que ella tan solo quería suscribir un préstamo hipotecario y tuvo la desgracia de ir a parar a unos prestamistas que son estafadores profesionales. ¿Qué culpa puede tener uno si el que vigila no vigila y la justicia se desentiende? Así, con estos argumentos Martina dio el primer paso: decidirse a denunciar.

Entre ese grupo inicial se encontraba Martina Solís, revisé su préstamo hipotecario con los datos que me facilitó, yallí estaba el germen de la UCI: “cuanto más pagas más debes” ya expuesto en párrafos anteriores. Me envió su escritura y la revisé con atención y ahí estaba la clásica “literatura del horror” utilizada por esta financiera, con el señor Botín escondido en la trastienda, desde la primera hasta la última página. Martina estaba en paro, la acababan de despedir, con una hipoteca que pagar y con la casa de su madre de por medio como avalista. Cualquiera se pone de los nervios y más cuando había recorrido el transito de llamar a varias puertas en petición de asesoramiento y ayuda y nada había conseguido. La frustración se apodera ante tanta dificultad, sabes que lo que has firmado es un engaño y lo más que te dicen es que “está firmado”. Esto es todo, la vida arruinada y encima, como si fuera poco, la de su madre, te hundes cuando la impotencia llega al desespero. En estas circunstancias fue cuando Martina contactó conmigo y la anime a que presentara batalla y denunciara su caso, ella era reacia, vivía su tragedia para si misma y la denuncia era tanto como elevar su situación a un plano público. Recuerdo algo que me impactó, lo explico en simplificado, Martina creía que cualquiera que supiera que la habían engañado con tanta vileza pondría en duda su capacidad intelectual, es más, en sus propias palabras: “¿Quién me va a contratar? ¿Quién me va a dar un empleo?” cuando su necesidad de encontrar un trabajo era prioritaria. Tuve que explicarle que no tenía nada por lo que avergonzarse que ella tan solo quería suscribir un préstamo hipotecario y tuvo la desgracia de ir a parar a unos prestamistas que son estafadores profesionales. ¿Qué culpa puede tener uno si el que vigila no vigila y la justicia se desentiende? Así, con estos argumentos Martina dio el primer paso: decidirse a denunciar.

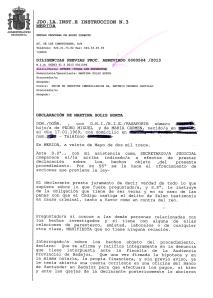

Denuncia presentada en la Fiscalía por Martina Solís

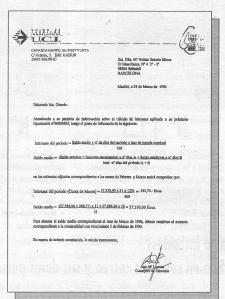

Superada esta fase nos encontramos con un muro imposible de superar: el dinero disponible. Contratar los servicios de un abogado no era posible ya que a continuación vienen la minuta del procurador y las tasas judiciales y para acabar de rematar Martina estaba en paro. Suponía que estas circunstancias económicas podrían ser calcadas a la mayoría de atrapados con éste prestamista del Bronx, los clientes, además de tener que soportar las circunstancias generales de una crisis arrastraban la voracidad de la financiera que los desangraba y desplumaba sin un momento de tregua. Tenía previsto una vía alternativa: presentar la denuncia en la Fiscalía donde no se requiere nada más que un texto de denuncia. Dejo un texto extraído de Wikipedia sobre las funciones básicas de este ministerio. Dice así: “El Ministerio Fiscal de España es un órgano de relevancia constitucional integrado con autonomía funcional en el Poder Judicial que tiene constitucionalmente encomendada la promoción de la acción de la justicia en defensa de la legalidad, de los derechos de los ciudadanos y del interés público tutelado por la Ley, de oficio o a petición de los interesados, así como velar por la independencia de los Tribunales y procurar ante éstos la satisfacción del interés social.” Martina preparó el texto de denuncia, la documentación correspondiente (puedes ver estos documentos al pie del artículo mencionado “Una expectativa para los atrapados ….” –en el primer párrafo de este artículo está su enlace-) y además acompañó, al bajarlo de la red, el artículo “Hipotecas basura …” que ponía de manifiesto las artimañas de la financiera con más reclamaciones en el Banco de España que no serven para nada.

Observa la calificación otorgada por el fiscal: Estafa (todos los supuestos)

No tardo mucho la Fiscalía en dar respuesta a la denuncia con la sorprendente clasificación otorgada y la remisión al un juzgado para que se instruya un procedimiento de ESTAFA (lo he puesto con mayúsculas en homenaje al fiscal). Todos sabemos, que cuando andan de por medio los dioses del dinero no hay forma de echarles mano, no obstante recuró al Código Penal: Artículo 248.- 1. Cometen estafa los que, con ánimo de lucro, utilizaren engaño bastante para producir error en otro, induciéndolo a realizar un acto de disposición en perjuicio propio o ajeno. Parece claro ¿No es cierto? Bueno, este es el punto de partida de la esperanza de miles de atrapados en una estafa monumental que dura años, demasiados años. No obstante, la felicidad no dura mucho en la casa del pobre, hay una pega: la jueza donde ha caído el asunto está de baja desde hace ya unos meses y como dicen que no hay dinero no se ha puesto un sustituto. Que remedio, las cosas de palacio van despacio. De momento, a Martina ya le han otorgado, hace unos días, una abogada de oficio que está revisando la documentación aportada en la denuncia a la espera que se abra la instrucción del caso. Es evidente, que el caso Martina es un “experimento” lo digo así ya que es lo que primero se me viene a la cabeza y que sirva como respuesta a los que se han puesto en contacto conmigo y me piden futurología de lo que va a pasar. En un país decente se podrían hacer especulaciones al respecto pero en esta piel de toro donde los fraudes financieros están a la orden del día y los engañados y estafados superan la bonita cifra de un millón colapsan los juzgados al tener que litigar uno por uno al no existir en nuestro ordenamiento instrumentos jurídicos con que defenderse y recuperar el dinero con leyes tales como las class actions o las mass actionsnorteamericanas que permiten litigar en masa y son de una efectividad abrumadora.

![1236615_194504364061208_1820917333_n[1]](http://ataquealpoder.files.wordpress.com/2013/10/1236615_194504364061208_1820917333_n1.jpg?w=127&h=150) AVISO IMPORTANTE: Para evitar el colapso de no contestar adecuadamente a todos aquellos que se dirigen en petición de orientación se hace necesario la colaboración de los interesados. Me explico: hasta ahora el “protocolo” que teníamos establecido con Martina era el siguiente a) recibía el e-mail del atrapado b) lo registraba en un lista para no perder el contacto con los datos informados, c) les pedía, lo más exacto posible, el importe inicial del préstamo, los años que llevaban pagando, cuanto habían ya pagado y la deuda que estaba pendiente. Una vez que se recibían estos datos Martina me los remitía así como la documentación que algunos aportaban y una vez analizados daba mi opinión si el asunto era denunciable. Es este “protocolo” que se debe simplificar, cualquiera que se dirija debe de incluir el punto c) (antes expuesto) y auto discriminar cuando se reduce capital, es decir, aunque solo se paguen intereses durante un periodo de tiempo NUNCA se puede incrementar el PRINCIPAL.He podido observar que hay un descontento generalizado ya que la cuota a pagar va a su aire y no responde a los mecanismos del Euribor si no al IRPH que es mucho más dañino, pero creo que se tendría que dar preferencia a los que se encuentran en la situación “contra más pagas más debes”. En definitiva, cuando se acuda en petición de orientación se incluya lo citado en el punto c) a:martinasolishorta73@gmail.com Dejo a continuación respuestas a preguntas que coinciden en estos extremos:

AVISO IMPORTANTE: Para evitar el colapso de no contestar adecuadamente a todos aquellos que se dirigen en petición de orientación se hace necesario la colaboración de los interesados. Me explico: hasta ahora el “protocolo” que teníamos establecido con Martina era el siguiente a) recibía el e-mail del atrapado b) lo registraba en un lista para no perder el contacto con los datos informados, c) les pedía, lo más exacto posible, el importe inicial del préstamo, los años que llevaban pagando, cuanto habían ya pagado y la deuda que estaba pendiente. Una vez que se recibían estos datos Martina me los remitía así como la documentación que algunos aportaban y una vez analizados daba mi opinión si el asunto era denunciable. Es este “protocolo” que se debe simplificar, cualquiera que se dirija debe de incluir el punto c) (antes expuesto) y auto discriminar cuando se reduce capital, es decir, aunque solo se paguen intereses durante un periodo de tiempo NUNCA se puede incrementar el PRINCIPAL.He podido observar que hay un descontento generalizado ya que la cuota a pagar va a su aire y no responde a los mecanismos del Euribor si no al IRPH que es mucho más dañino, pero creo que se tendría que dar preferencia a los que se encuentran en la situación “contra más pagas más debes”. En definitiva, cuando se acuda en petición de orientación se incluya lo citado en el punto c) a:martinasolishorta73@gmail.com Dejo a continuación respuestas a preguntas que coinciden en estos extremos:

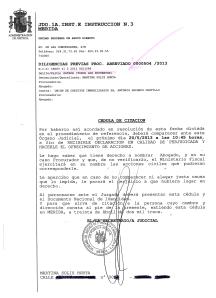

Ratificación de la denuncia (1)

Ratificación de la denuncia (2)

Artimañas variadas: a) Tasación desproporcionada. Me he encontrado, en varios casos, con una tasación desproporcionada que no viene a cuento a la que solo se me ocurre una explicación: como la financiera UCI sabe desde el primer momento que la deuda se va ha incrementar durante los años de vida del préstamo pretende acercar la supuesta “deuda pendiente” al valor de la tasación y que no llame la atención en el momento de la ejecución en caso de impago. En este asunto les ha salido el tiro por la culata ya que en caso de impago si nadie acude a la subasta, que es lo que pasa hoy día, la UCI se lo adjudica por el 60% del valor de la tasación, con lo que al deudor no se queda con deuda pendiente. Como la financiera UCI es una casa de locos y los notarios adscritos asienten con todo, también se da el caso que en escritura figure un valor de compra sustancialmente inferior al préstamo que en ese momento se otorga. A Haciende se lo ponen en bandeja de plata y le zumba al pobre hipotecado una paralela que lo hunde. b) Escrituras duplicadas. Lo nunca visto, el mismo notario, el mismo día, el mismo número de protocolo con textos diferentes, páginas añadidas y también suprimidas, cortes en el texto, saltos de página ¿Qué fiabilidad puede tener estas escrituras? ¿Qué legitimidad tienen estos acuerdos cuando están alterados? c) Dos prestamos por hipoteca. Llama la atención que casi todas las operaciones constan de un préstamo con hipoteca y otro préstamo personal, los hipotecados manifiestan que era una imposición para que la UCI financiara la operación. El resultado es de lo más lucrativo para la financiera, el préstamo personal se le zumbaba un 6,25% y el hipotecario rondaba el 4%. d) No hay TAE. La Tasa Anual Equivalente (TAE) es una imposición que fijó el Banco de España para que a través de una fórmula matemática se indicara, en todas las operaciones en los que intervinieran los intereses, el coste, en tanto por ciento anual, que soporta el cliente. La financiera, en la que Botín está agazapado en la trastienda, no incluye esta información obligatoria. e) Las cuotas mensuales no informan de que cantidad se destina al pago de intereses y que parte reduce capital. No se informa ya que es el meollo de su estafa.

![970559_222412994592582_1414929930_n[1]](http://ataquealpoder.files.wordpress.com/2013/10/970559_222412994592582_1414929930_n1.jpg?w=300&h=264) Espero que con los datos aportados y una vez desvelado como la financiera Unión de Créditos Inmobiliarios estafa a sus clientes, se pueda coordinar en estos foros y asociaciones, al amparo de las PAH, plagadas de atrapados con la financiera una actuación adicional a dar la murga frente a las oficinas del Banco Santander. El “Si se puede” bien puede estar por el camino de denunciar como elcaso Martina y tomen el relevo a la orientación que practico que por lógica no puede durar mucho más tiempo. Más todavía cuando me dicen, algunos de los que llegan a mí, lo hacen a través de Google. Ahora soy yo quien pide ayuda.

Espero que con los datos aportados y una vez desvelado como la financiera Unión de Créditos Inmobiliarios estafa a sus clientes, se pueda coordinar en estos foros y asociaciones, al amparo de las PAH, plagadas de atrapados con la financiera una actuación adicional a dar la murga frente a las oficinas del Banco Santander. El “Si se puede” bien puede estar por el camino de denunciar como elcaso Martina y tomen el relevo a la orientación que practico que por lógica no puede durar mucho más tiempo. Más todavía cuando me dicen, algunos de los que llegan a mí, lo hacen a través de Google. Ahora soy yo quien pide ayuda.

La justicia debe de actuar

![1376345_229247917240027_1986291002_n[1]](http://ataquealpoder.files.wordpress.com/2013/10/1376345_229247917240027_1986291002_n1.jpg?w=300&h=230) La tan cacareada tutela legal efectiva no puede sostenerse con desamparos como el que ponen de manifiesto tantos y tantos clientes atrapados en las maniobras usureras de una financiera, éste es uno de los e-mails:”Buenas tardes Martina: Mi nombre es XXXXX, soy de XXXXX y estoy en la misma situación que tu …UCI también me engaño!! Mi engaño empezó desde la inmobiliaria que nos vendió el piso y por supuesto el notario. Hemos intentado cambiar la hipoteca de banco pero es imposible y nuestra situación es ya insostenible y encima hemos recibido una notificación que sube de nuevo el maldito IRPH … Quiero y necesito salir de esta situación pero no se que debo hacer .He leído muchas cosas en Internet pero nunca veo nada que lleve a ninguna solución. Hoy he puesto en Google: UCI CLAUSULAS BASURA y el primer enlace que ha aparecido es el tuyo … no se si es el destino, pero te llamas como mi niña de 1 año y medio y sin pensarlo he necesitado hablar contigo. A estas alturas, busco consuelo, comprensión y una dosis de ayuda …aunque sea un pequeño hilito del que tirar. Supongo que ya tendrás bastante con lo tuyo pero si pudieras explicarme si hay algo que pueda hacer te lo agradeceré toda mi vida. Gracias de antemano. Un saludo”. La justicia debe de actuar. Un país sin trabajo es una desgracia pero un país sin justicia es una aberración ya que nada se sostiene. Se ha llegado a tal extremo de impunidad que el Estado de Derecho se ha ido a hacer puñetas, los abusos de poder están a la orden del día, la garantía de los derechos fundamentales de la ciudadanía tan solo están apuntados en un papel. La banca en general se ha atrevido de echar mano a los ahorros de toda la vida a los depositantes, sobre todo a los de más edad, con un producto que no solicitaron y nunca habían sentido hablar: preferentes y deuda subordinada.

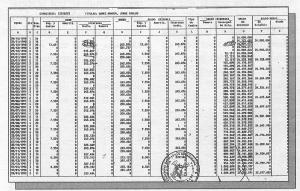

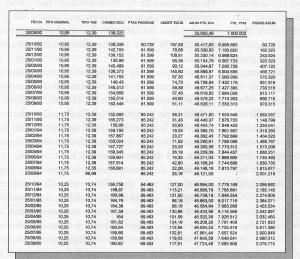

La tan cacareada tutela legal efectiva no puede sostenerse con desamparos como el que ponen de manifiesto tantos y tantos clientes atrapados en las maniobras usureras de una financiera, éste es uno de los e-mails:”Buenas tardes Martina: Mi nombre es XXXXX, soy de XXXXX y estoy en la misma situación que tu …UCI también me engaño!! Mi engaño empezó desde la inmobiliaria que nos vendió el piso y por supuesto el notario. Hemos intentado cambiar la hipoteca de banco pero es imposible y nuestra situación es ya insostenible y encima hemos recibido una notificación que sube de nuevo el maldito IRPH … Quiero y necesito salir de esta situación pero no se que debo hacer .He leído muchas cosas en Internet pero nunca veo nada que lleve a ninguna solución. Hoy he puesto en Google: UCI CLAUSULAS BASURA y el primer enlace que ha aparecido es el tuyo … no se si es el destino, pero te llamas como mi niña de 1 año y medio y sin pensarlo he necesitado hablar contigo. A estas alturas, busco consuelo, comprensión y una dosis de ayuda …aunque sea un pequeño hilito del que tirar. Supongo que ya tendrás bastante con lo tuyo pero si pudieras explicarme si hay algo que pueda hacer te lo agradeceré toda mi vida. Gracias de antemano. Un saludo”. La justicia debe de actuar. Un país sin trabajo es una desgracia pero un país sin justicia es una aberración ya que nada se sostiene. Se ha llegado a tal extremo de impunidad que el Estado de Derecho se ha ido a hacer puñetas, los abusos de poder están a la orden del día, la garantía de los derechos fundamentales de la ciudadanía tan solo están apuntados en un papel. La banca en general se ha atrevido de echar mano a los ahorros de toda la vida a los depositantes, sobre todo a los de más edad, con un producto que no solicitaron y nunca habían sentido hablar: preferentes y deuda subordinada. La avalancha de estafados por estas instituciones financieras que se atribuyen el máximo abolengo supera el millón de afectados, una epidemia que contiene otros tantos que ni tan siquiera aparecen en las estadísticas ya que no tienen la oportunidad de denunciar su situación. Hasta hoy, cualquiera de los de a píe que presentara una demanda ante un juzgado contra un banco, de entrada la guardia pretoriana de la asesoría jurídica de estas instituciones le tachará de molesto deudor y solicitara que se le aplique “lo firmado”. La aristocracia financiera se legitima a si misma clamando por su alcurnia y nobleza cuando si se rasca un poco son vulgares estafadores, ladrones de cuello blanco que cabalgan a sus anchas por los juzgados de toda España. Serán los jueces lo que tendrán que plantarles cara y colocarlos en su sitio, parece increíble que la financiera Unión de Créditos Inmobiliarios lleve años campando a sus anchas sin que el Banco de España le llame al alto y se pasee por los juzgados saliéndose de rositas. A todo cerdo le llega su San Martín. Está en manos de la judicatura poner fin a tanto desmadre. Adjunto un cuadro de amortización de otros de los inventos, en los años noventa, de la desalmada UCI que atrapó a miles de hipotecados con un producto en ecus, moneda que ni tan siquiera existía, puede apreciarse en la penúltima columna como el préstamo se inicia en 10/92 por 7 millones de pesetas y en 01/95 supera los 8 millones. Desde los noventa ha llovido lo suficiente y que los estafados constituyen cifras enormes. La Fiscalía a pesar de su dependencia jerárquica debe su función en los tribunales a “procurar ante éstos la satisfacción del interés social.” Tendremos que ver que esto sea cierto y generalizado tal como reza una leyenda extraída de la Memoria anual de la fiscalía que dice así: “Es necesario avanzar hacia un orden económico y social justo, en el que políticos y funcionarios, lejos de patrimonializar el poder, actúen exclusivamente al servicio de los ciudadanos”.

La avalancha de estafados por estas instituciones financieras que se atribuyen el máximo abolengo supera el millón de afectados, una epidemia que contiene otros tantos que ni tan siquiera aparecen en las estadísticas ya que no tienen la oportunidad de denunciar su situación. Hasta hoy, cualquiera de los de a píe que presentara una demanda ante un juzgado contra un banco, de entrada la guardia pretoriana de la asesoría jurídica de estas instituciones le tachará de molesto deudor y solicitara que se le aplique “lo firmado”. La aristocracia financiera se legitima a si misma clamando por su alcurnia y nobleza cuando si se rasca un poco son vulgares estafadores, ladrones de cuello blanco que cabalgan a sus anchas por los juzgados de toda España. Serán los jueces lo que tendrán que plantarles cara y colocarlos en su sitio, parece increíble que la financiera Unión de Créditos Inmobiliarios lleve años campando a sus anchas sin que el Banco de España le llame al alto y se pasee por los juzgados saliéndose de rositas. A todo cerdo le llega su San Martín. Está en manos de la judicatura poner fin a tanto desmadre. Adjunto un cuadro de amortización de otros de los inventos, en los años noventa, de la desalmada UCI que atrapó a miles de hipotecados con un producto en ecus, moneda que ni tan siquiera existía, puede apreciarse en la penúltima columna como el préstamo se inicia en 10/92 por 7 millones de pesetas y en 01/95 supera los 8 millones. Desde los noventa ha llovido lo suficiente y que los estafados constituyen cifras enormes. La Fiscalía a pesar de su dependencia jerárquica debe su función en los tribunales a “procurar ante éstos la satisfacción del interés social.” Tendremos que ver que esto sea cierto y generalizado tal como reza una leyenda extraída de la Memoria anual de la fiscalía que dice así: “Es necesario avanzar hacia un orden económico y social justo, en el que políticos y funcionarios, lejos de patrimonializar el poder, actúen exclusivamente al servicio de los ciudadanos”.![12358016-ilustracion-vectorial-de-las-escalas-de-la-justicia[1]](http://ataquealpoder.files.wordpress.com/2013/10/12358016-ilustracion-vectorial-de-las-escalas-de-la-justicia1.jpg?w=150&h=150) Para concluir, la ciudadanía está curada de espantos y ve, una y otra vez, como defraudadores, estafadores y gente de alta alcurnia se escaquean de la acción de la justicia, siempre hay un resquicio por donde se escapan aunque sea por el ojo de la cerradura cuando se ha dicho que la puerta de la justicia los retenía a cal y canto. ¿No es delito de estafa los que “con ánimo de lucro, utilizaren engaño bastante para producir error en otro, induciéndolo a realizar un acto de disposición en perjuicio propio o ajeno? ¿No es engaño bastante desde el mismo momento que se pone ante la firma de persona no experta un documento que lleva por título “préstamo con hipoteca” cuando cree que está firmando un “préstamo hipotecario”? No hace falta reincidir en las diferencias entre una operación y la otra. (para los profanos en “Una expectativa para los atrapados …” tienen una explicación detallada.). Solo la intervención de la justicia puede frenar esta estafa en (todos los supuestos) como consta en la clasificación del fiscal en el “experimento Martina”.

Para concluir, la ciudadanía está curada de espantos y ve, una y otra vez, como defraudadores, estafadores y gente de alta alcurnia se escaquean de la acción de la justicia, siempre hay un resquicio por donde se escapan aunque sea por el ojo de la cerradura cuando se ha dicho que la puerta de la justicia los retenía a cal y canto. ¿No es delito de estafa los que “con ánimo de lucro, utilizaren engaño bastante para producir error en otro, induciéndolo a realizar un acto de disposición en perjuicio propio o ajeno? ¿No es engaño bastante desde el mismo momento que se pone ante la firma de persona no experta un documento que lleva por título “préstamo con hipoteca” cuando cree que está firmando un “préstamo hipotecario”? No hace falta reincidir en las diferencias entre una operación y la otra. (para los profanos en “Una expectativa para los atrapados …” tienen una explicación detallada.). Solo la intervención de la justicia puede frenar esta estafa en (todos los supuestos) como consta en la clasificación del fiscal en el “experimento Martina”.

Dejo este video que muestra el descontento de muchos jueces, no te lo puedes perder. http://www.elamigodelpueblo.com/el-grupo-jueces-por-la-democracia-publican-un-video-donde-ponen-al-descubierto-al-gobierno-del-pp/

Por favor, haz correr esta información por la red, hay miles de atrapados por la UCI que en plena desesperación no saben que hacer.

No hay comentarios:

Publicar un comentario